���Ї��ͻ���ϾW(w��ng)��

���c������Ͷ�Yͬ�ȴ�

---2013��12�·���F���I(y��)���a(ch��n)�cͶ�Y��r����

2013��12�·ݣ�����F���a(ch��n)ȫ���Ի֏�(f��)���L����r�£��҇���F���a(ch��n)�c������F���a(ch��n)���w��r���ƣ����ʬF(xi��n)��ͬ���^�m(x��)���L���h(hu��n)���^�m(x��)�½��đB(t��i)�ݡ�ͬ�r���҇���䓮a(ch��n)��ռ����a(ch��n)���ı���Ҳ������ߡ��ֵ^(q��)���������ϵ^(q��)��䓮a(ch��n)�������^���Ї���F���I(y��)�f(xi��)�����c�y(t��ng)Ӌ��I(y��)�����F����䓮a(ch��n)���^�m(x��)���䣬������I(y��)�a(ch��n)�����ٷž���С����I(y��)�a(ch��n)�����ٴ�������������cƷ�N������僌Ӱ厧��늹�䓰��Ʒ�Nͬ���^�m(x��)������a(ch��n)����܈����ܲĭh(hu��n)�Ƚ����^����Ͷ�Y���棬���F�����Ͷ�Y��������������䓼ӹ��͵VɽͶ�Y���������½������c�y(t��ng)Ӌ��F��I(y��)���Ͷ�Yͬ�ȴ���½���������I(y��)Ͷ�Y�����ѽ�(j��ng)�������䣬Ͷ�Yռ�������½���

����

��������F���a(ch��n)��r

����

2013��12�·ݣ�����63����Ҫ�a(ch��n)䓇��Һ͵^(q��)�����a(ch��n)���12944�f����ͬ������784.60�f�������L6.5%��������11�·ݣ��h(hu��n)�ȣ���ͬ���U��2.9���ٷ��c�����У��۳��Ї���(n��i)�غ�������������Һ͵^(q��)��䓮a(ch��n)����Ӌ��6709.7�f����ͬ�����a(ch��n)404.10�f�������L5.4%���@���^ȥ��9�·ݳ��F(xi��n)��һ�������L���B�m(x��)���Ă���ͬ�������L�������������U��

����2013�꣬����63����Ҫ�a(ch��n)䓇��Һ͵^(q��)�����a(ch��n)���15.81�|����ͬ������5160.70�f�������L3.40%���۳��Ї���(n��i)�غ�������������Һ͵^(q��)��䓮a(ch��n)����Ӌ��8.02�|����ͬ�Ȝp��274.50�f�����½�0.34%���҇���䓮a(ch��n)��ռ���翂�a(ch��n)����49.27%����2012�����1.89���ٷ��c��

�����ֵ^(q��)������2013��12�·ݣ��W��27�������ޡ��������Ж|�^(q��)��䓮a(ch��n)��ͬ�������^�h(hu��n)�ȁ����������͚W�ޏ����L�D(zhu��n)���½��������ͷ����m(x��)�½��ҽ������m(x��)�U���Ї���(n��i)��������a(ch��n)䓇���ͬ��ȫ�����L���h(hu��n)�ȃH�n�����L��2013��12�·ݣ����Ї���(n��i)���⣬��a(ch��n)�5000�f�����ϵ����a(ch��n)䓇��Ҵ�䓮a(ch��n)��ͬ��ȫ�����L�������ձ�������L11.7%�����������L0.4%��ƽ���ծa(ch��n)���h(hu��n)�ȣ��H�n�����L1.34%�������½�1.90%������3�����҃H���½�0.02%~0.61%��

����

������(n��i)��F���a(ch��n)��r

����

����ȫ����F���a(ch��n)�^�m(x��)ͬ�����L���h(hu��n)���½���2013��12�·ݣ�ȫ�������a(ch��n)���6235.35�f�������F5472.31�f����䓲�9041.11�f�����քeͬ�����L6.51%��5.85%��10.32%�������քe��11�·ݔU��2.34��5.27��0.36���ٷ��c���������B�m(x��)�sС3���º����U��ƽ���ծa(ch��n)���քe��201.14�f����176.53�f����291.65�f�����ծa(ch��n)ˮƽ�B�m(x��)���������½������д�䓺����F���ծa(ch��n)ˮƽ�ѽ�(j��ng)�½���ȫ�����ˮƽ��䓲ĵ��ծa(ch��n)ˮƽ��ȫ����������c��

����2013�꣬ȫ�������a(ch��n)���7.79�|�������F7.09�|����䓲�10.68�|�����քeͬ�����L7.54%��6.24%��11.35%��ƽ���ծa(ch��n)���քe��213.44�f����194.24�f����292.50�f�����քeͬ�����L7.83%��6.53%��11.66%��

����ͬ�ȃH���ϵ^(q��)�^��p�a(ch��n)���h(hu��n)�ȃH�A���^(q��)�������^(q��)���a(ch��n)��2013��12�·ݣ����^(q��)��䓮a(ch��n)��ͬ�ȣ��H���ϵ^(q��)���F(xi��n)�^��p�a(ch��n)��ͬ���½�8.83%�������ؑc�к��F��ʡ�քe����½�31.82%��25.70%���a(ch��n)䓴�ʡ�Ĵ�Ҳ��10.75%���������^(q��)���в�ͬ�̶����a(ch��n)�����������^(q��)�����ϲ��^(q��)�͖|���^(q��)�քe������L16.51%��14.44%��11.27%�����^(q��)�ծa(ch��n)���h(hu��n)�ȃH�A���^(q��)�������^(q��)���a(ch��n)�������A���^(q��)���a(ch��n)2.97%����Ҫ����ɽ��ʡ���a(ch��n)7.70%�ͺӱ�ʡ���a(ch��n)3.93%��Ӱ푣������Ĵ�^(q��)���в�ͬ�̶Ȝp�a(ch��n)�����Ж|���^(q��)�����ϵ^(q��)�քe�p�a(ch��n)5.92%��5.82%��

����2013�꣬����^(q��)����ծa(ch��n)����ͬ�����L5%���ϡ����У��|���^(q��)�����ϲ��^(q��)�������^(q��)�քe������L13.20%��11.19%��10.10%���|���^(q��)��Ҫ�����|��ʡ������L15.67%��Ӱ푣����ϲ��^(q��)��Ҫ���V��ʡ�ͺ���ʡ�քe������L24.89%��19.73%��Ӱ푡�

�������c�y(t��ng)Ӌ��I(y��)�֮a(ch��n)���^�m(x��)���䡣2013��12�·ݣ�83�����c�y(t��ng)Ӌ��F��I(y��)�����F�������a(ch��n)���5321.52�f�������F5138.39�f����䓲�5190.45�f����ͬ�ȷքe���L2.79%��6.04%��1.06%�������քe��11�·ݻ���3.25���ٷ��c��0.15���ٷ��c��5.67���ٷ��c��ƽ���ծa(ch��n)���h(hu��n)�ȷքe���L0.56%��0.41%���½�0.38%����������ȫ��ƽ��ˮƽ���p������ȫ��ƽ��ˮƽ�������c�y(t��ng)Ӌ��������I(y��)�Ĵ�䓡����F��䓲Įa(ch��n)��ͬ�ȷքe���L34.96%��3.05%��25.85%�����д�䓡�䓲ĵ������h�������c�y(t��ng)Ӌ��I(y��)��ƽ���ծa(ch��n)���h(hu��n)�ȷքe�½�8.51%��4.27%��6.60%����������ȫ��ƽ��ˮƽ���h�������c�y(t��ng)Ӌ��I(y��)��������(sh��)��(j��)������12�·ݵ�ȫ����F�a(ch��n)��ͬ�����L���h(hu��n)���½�����Ҫ����������I(y��)�a(ch��n)��ͬ�����L���h(hu��n)���½���Ӱ푡�

����2013�꣬���c�y(t��ng)Ӌ��F��I(y��)���a(ch��n)���6.29�|�������F6.11�|����䓲�6.14�|����ͬ�ȷքe���L7.99%��7.22%��8.40%����䓺����F�Įa(ch��n)�������Ը���ȫ��ƽ��ˮƽ����䓲ĵĮa(ch��n)����������ȫ��ƽ��ˮƽ2.95���ٷ��c�����c�y(t��ng)Ӌ��I(y��)��䓡����F��䓲Įa(ch��n)��ռȫ���a(ch��n)���ı��طքe��80.69%��86.25%��57.54%����2013��1�·�~11�·�����������

����������I(y��)�a(ch��n)�����ٷž���С����I(y��)�a(ch��n)�����ٴ��������2013��12�·ݣ���77�Үa(ch��n)䓵����c�y(t��ng)Ӌ��F��I(y��)(���F)�У���䓮a(ch��n)��ͬ�����a(ch��n)����43�ң��p�a(ch��n)����34�ң����ծa(ch��n)���h(hu��n)�����ӵăH28�ң��p�ٵ���49�ҡ����У����䓮a(ch��n)����2000�f�����ϵ���I(y��)ͬ�����L7.25%����2013��1�·�~11�·���Ӌͬ�����ټӿ�0.70���ٷ��c��1000�f��~2000�f����I(y��)���L8.27%�����ټӿ�1.57���ٷ��c��500�f��~1000�f����I(y��)�½�3.74%�������½�2.75���ٷ��c����Ψһͬ���½�����I(y��)��ͣ�200�f��~500�f����I(y��)���L6.28%�������½�5.79���ٷ��c��200�f��������I(y��)���L31.29%�����ټӿ�36.40���ٷ��c�����NҎ(gu��)ģ��I(y��)���ծa(ch��n)������200�f��������I(y��)������L21.88%�⣬������I(y��)���в�ͬ�̶ȵ��½������У�200�f��~500�f������I(y��)��2000�f�����ϵ���I(y��)�ծa(ch��n)�h(hu��n)�Ƚ����^�քe�_��4.64%��4.38%��

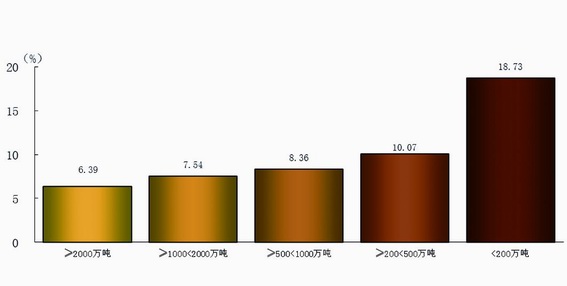

����2013�꣬���NҎ(gu��)ģ����I(y��)����2012�����^�����L�������³ʬF(xi��n)��Ҏ(gu��)ģԽ������ԽС��Ҏ(gu��)ģԽС����Խ���Ҏ(gu��)�ɡ����У�������С����2000�f�����ϵ���I(y��)��ͬ�����L6.39%������������200�f�����µ���I(y��)��ͬ�����L18.73%��

����僌Ӱ厧��늹�䓰��Ʒ�Nͬ���^�m(x��)������a(ch��n)����܈����ܲĭh(hu��n)�Ƚ����^��2013��12�·ݣ�22���䓲�Ʒ�N�У�ͬ�����a(ch��n)����18�N���p�a(ch��n)��ֻ��4�N���քe���غ��p�a(ch��n)6.17%���а�p�a(ch��n)3.62%������䓹ܜp�a(ch��n)3.08%����܈����䓎��p�a(ch��n)1.89%����ͬ�����a(ch��n)��Ʒ�N�У�������ߵ�������䓲����L35.09%��僌Ӱ厧���L32.75%��늹�䓰����L28.96%����܈�������L26.43%���ծa(ch��n)���h(hu��n)�����a(ch��n)�ăH5�N����2013��11�·ݜp��11�N���p�a(ch��n)����17�N���ڭh(hu��n)�����a(ch��n)��Ʒ�N�У��H僌Ӱ厧�������^10%���ڭh(hu��n)�Ȝp�a(ch��n)��Ʒ�N�У��p�������ǟ�܈�����_��20.21%���o�p䓹ܺͺ���䓹ܵĜp��Ҳ���^��10%��2013�꣬늹�䓰塢�غ��քeͬ�ȴ�����L28.43%��23.58%����܈���塢Ϳ�Ӱ厧�քe�½���11.83%��2.58%��

������(n��i)��F�ĿͶ�Y��r

����

������FͶ�Y���ٳ��m(x��)�p�������_���Vɽ�͟���Ŀ�^�����ӡ�2013�꣬��F���I(y��)(������ɫ���ٵV���x�I(y��)�����F�I(y��)����䓘I(y��)��䓼ӹ��I(y��)���۳����T��I(y��)���F�Ͻ�I(y��))����Ӌ���̶��Y�a(ch��n)Ͷ�Y1.54�f�|Ԫ(15430.05�|Ԫ)��ͬ�����L5.30%�����ٱ�2013��1�·�~11�·ݼӿ�0.24���ٷ��c�����H��ɹ̶��Y�a(ch��n)Ͷ�Y5550.90�|Ԫ��ͬ�����L0.91%�����ٽ���2.63���ٷ��c�����H���Ͷ�Y��Ӌ��Ͷ�Y���ٵ�4.39���ٷ��c�����ٲ�U��2.87���ٷ��c��Ҳ�h����ȫ�����Ͷ�Y19.6%�����ٺ�����I(y��)���Ͷ�Y18.5%�����١�

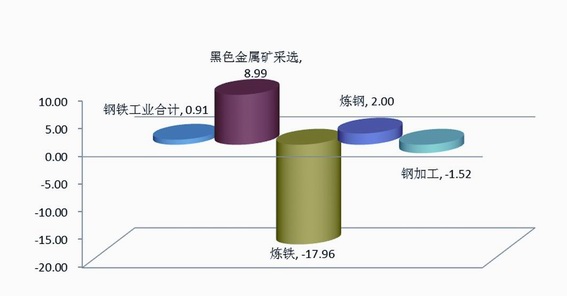

���������Ͷ�Y�У����F�I(y��)ͬ���½�17.96%�������sС1.43���ٷ��c��䓼ӹ��I(y��)����һ�����ݣ��D(zhu��n)׃?y��u)�ͬ���½?.52%����ɫ���ٵV���x�I(y��)ͬ�����L8.99%�����ٽ���2.57���ٷ��c����䓘I(y��)ͬ�����L2.00%�����ٽ���5.07���ٷ��c��

����2013�꣬��F���I(y��)���_���Ŀ4349����ͬ������155�������У���ɫ���ٵV���x�I(y��)�Ŀ����54������䓘I(y��)�Ŀ����64����

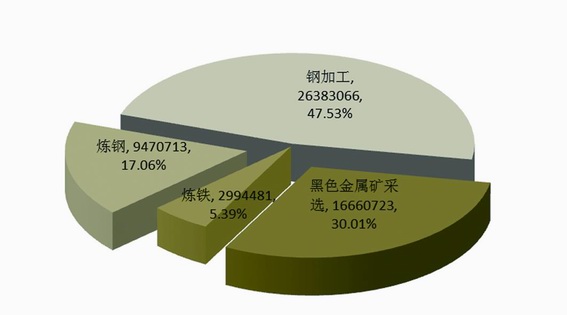

�������F�����Ͷ�Y��������������䓼ӹ��͵VɽͶ�Y���������½�����Ͷ�Y�����ϣ�2013�꣬䓼ӹ��I(y��)���Ͷ�Y2638.31�|Ԫ��ռ��Ͷ�Y�~��47.53%����2013��1�·�~11�·���Ӌ�p��0.05���ٷ��c����ɫ���ٵV���x���Ͷ�Y1666.07�|Ԫ��ռ��Ͷ�Y�~��30.01%���p��0.23���ٷ��c��������Ͷ�Y947.07�|Ԫ��ռ��Ͷ�Y�~��17.06%������0.18���ٷ��c�����F���Ͷ�Y299.45�|Ԫ��ռ��Ͷ�Y�~��5.39%������0.08���ٷ��c��

�������c�y(t��ng)Ӌ��F��I(y��)���Ͷ�Yͬ�ȴ���½���������I(y��)Ͷ�Y�����ѽ�(j��ng)�������䡢Ͷ�Yռ���ѽ�(j��ng)�����½���2013�꣬���c�y(t��ng)Ӌ��F��I(y��)���Ͷ�Y1006.69�|Ԫ��ͬ���½�14.84%��������2013��1�·�~11�·���Ӌ�U��5.76���ٷ��c�����c��I(y��)Ͷ�Y�~ռȫ����FͶ�Y���~��18.14%������0.85���ٷ��c��������I(y��)���Ͷ�Y4544.21�|Ԫ��ͬ�����L5.22%����������1.42���ٷ��c��ռȫ����FͶ�Y��81.86%��������I(y��)���Ǯ�(d��ng)ǰ��FͶ�Y�����w����Ͷ�Y�����������䣬Ͷ�Yռ�������½���

����

����2013��1��12��������Ҫ�^(q��)����ծa(ch��n)����Ӌͬ�����p��

����

����2013��12�¸��^(q��)��䓮a(ch��n)��ͬ������������

����

����2013��1��12����Ӌ��Ҏ(gu��)ģ��I(y��)��䓮a(ch��n)��ͬ������

��

����

����2013��1��12����Ӌȫ����䓲�Ʒ�N�a(ch��n)��ͬ������������

����

����2013��1��12����Ӌ��F���I(y��)��ɹ̶��Y�a(ch��n)Ͷ�Yͬ��������

����2013��1��12����Ӌ��F���I(y��)�̶��Y�a(ch��n)Ͷ�Y����

����

����